L’agitation des marchés qui s’est accélérée depuis deux ans avec la crise du Covid est partie pour durer, s’accordaient à dire les experts présents au Paris Grain Day 2022 organisé par Agritel, désormais détenu par Argus Media. Étant donné la vigueur de la reprise économique, bien plus importante que présagée il y a un an, un décalage est apparu entre la forte demande et une production sous-dimensionnée, générant une fermeté pérenne des prix.

Hausse de surface modérée

« C’est la demande qui est venue donner un coup de chaud sur les prix à l’été 2021 », confirme Nathan Cordier (photo), analyste chez Agritel, citant cinq pays qui se détachent en la matière : Chine, Bangladesh, Pakistan, Iran, Turquie. « Il y a deux ans, ces cinq pays importaient 15 Mt, cette année, c’est 35 à 37 Mt. » Pour l’anecdote, la Chine est, avec près de 3 Mt, pour la première fois de l’histoire en passe de devenir le premier client du blé français à l’export pays tiers. Certes, la situation avec l’Algérie n’y est pas pour rien, mais quand même. De manière générale, les achats massifs de la Chine démarrés à l’été 2020 continuent de siphonner les stocks des grands exportateurs.

« Après des années très tendues comme 2007, 2010 ou 2012, à chaque fois les disponibilités se sont reprises », rappelle Nathan Cordier. Mais là, tout d’abord l’Ukraine, l’Argentine et l’Australie viennent d’enregistrer des records de production. Et alors qu’on sort d’une année explosive avec des niveaux de prix incitatifs pour emblaver, on ne s’attend qu’à une hausse modérée des surfaces de blé, d’à peine 1 Mha (à 118,9 Mha) pour la récolte 2022 chez les huit principaux exportateurs.

La problématique engrais

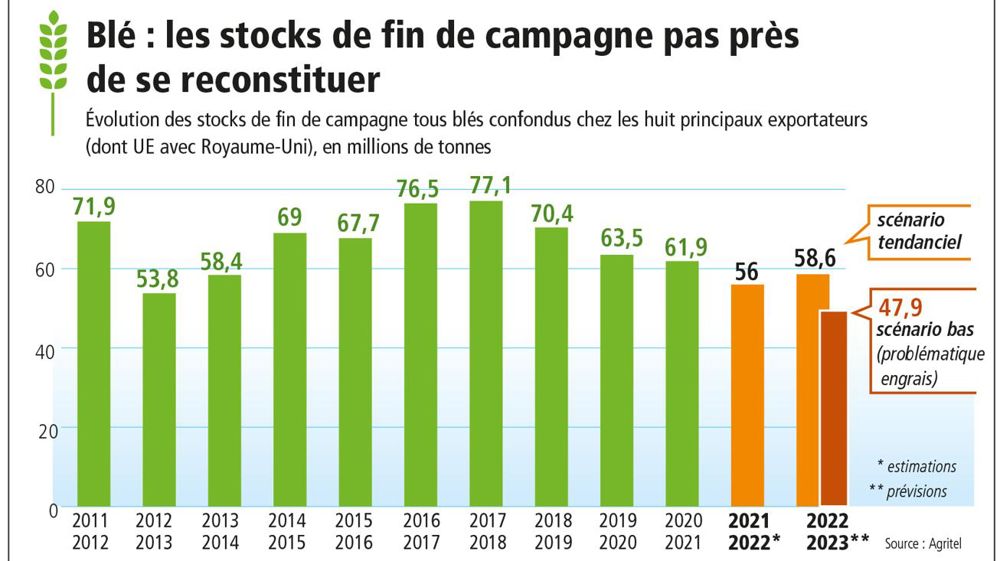

Ainsi, sur la base d’un rendement moyen ou tendanciel, ces acteurs n’augmenteraient leurs disponibilités (production + stocks) que de 5 Mt, selon Agritel. Voire les diminueraient de 8 Mt en partant sur un scénario plus pessimiste : un rendement en baisse de 5 % aux États-Unis, du fait des conditions de cultures « qui n’ont jamais été aussi mauvaises sur les blés d’hiver », et en baisse de 5 % en Europe et en Ukraine du fait de la flambée des cours des engrais, qui vient également menacer l’offre mondiale de céréales. « Si l’on perd 30 unités d’azote sur un total de 180, on peut d’ores et déjà réduire notre potentiel de rendement de 5 %. À l’échelle européenne, cela fait 8 à 9 Mt en moins. Sans compter la moindre qualité si des impasses sont réalisées sur les derniers apports azotés. » Et ce risque vaut aussi pour la campagne suivante.

La logique est la même pour les stocks de fin de campagne qui n’arrivent pas à se reconstituer (voir infographie). Un léger défaut de production en Europe et en Ukraine conduirait même à une tension réelle des stocks qui reviendraient à un niveau extrêmement faible, proche de 2007-2008. Jade Delafraye, responsable éditoriale en charge de l’agriculture chez Argus Media, appuie : « Cette campagne 2021-2022 particulièrement tendue va se terminer sur des stocks relativement restreints au regard de la demande soutenue et qui laissent peu de marge d’erreur pour des aléas climatiques ou géopolitiques pour 2022-2023. »

Cette situation extrêmement fragile est objectivée par le Paris Grain Day Consensus, qui affiche une tendance haussière pour l’année civile 2022 avec une note de 3,87 sur 5 (5 étant très haussier). Cet indicateur, issu du vote de l’ensemble des acteurs internationaux de la filière des grains, et reflétant leur perception sur l’évolution des cours des matières premières agricoles, est même supérieur à celui de 2021 qui, déjà, s’élevait à 3,63.

Entre 230 et 300 €/t

« Le sentiment haussier demeure pour les prochains mois, résume Michel Portier, DG d’Agritel, et de nombreux éléments viendront probablement une nouvelle fois alimenter la volatilité des marchés, qui sera encore d’actualité en 2022. » Si les experts présents entrevoient un rééquilibrage des marchés d’ici la fin 2022, les incertitudes sont telles, et à tout niveau, que les tensions peuvent très vite repartir.

« On est dans une nouvelle norme de prix compris entre 230 et 300 €/t, conclut Nathan Cordier. À tout incident climatique, le blé aura vocation à casser la zone des 300 €/t sur une durée plus ou moins courte. Il faudrait réellement une crise économique ou une surperformance d’un point de vue rendement pour repasser en dessous des 220 €/t. »

, Tessenderlo Kerley dispose d'une unité de production de thiosulfate d'ammonium à haut dosage, d'une capacité de 112 000 t/an.")

, par les équipes de Tessenderlo Kerley (de g. à dr. : Stéphane Lasson, Kathleen Dejaeghere, Adrien Parmentier, Florian Cuyala, Régis Muteau, Jasee Mohamed).")